Von altem Geld leben: Budgetplanung mit dem iPhone

Von altem Geld leben: Budgetplanung mit dem iPhone

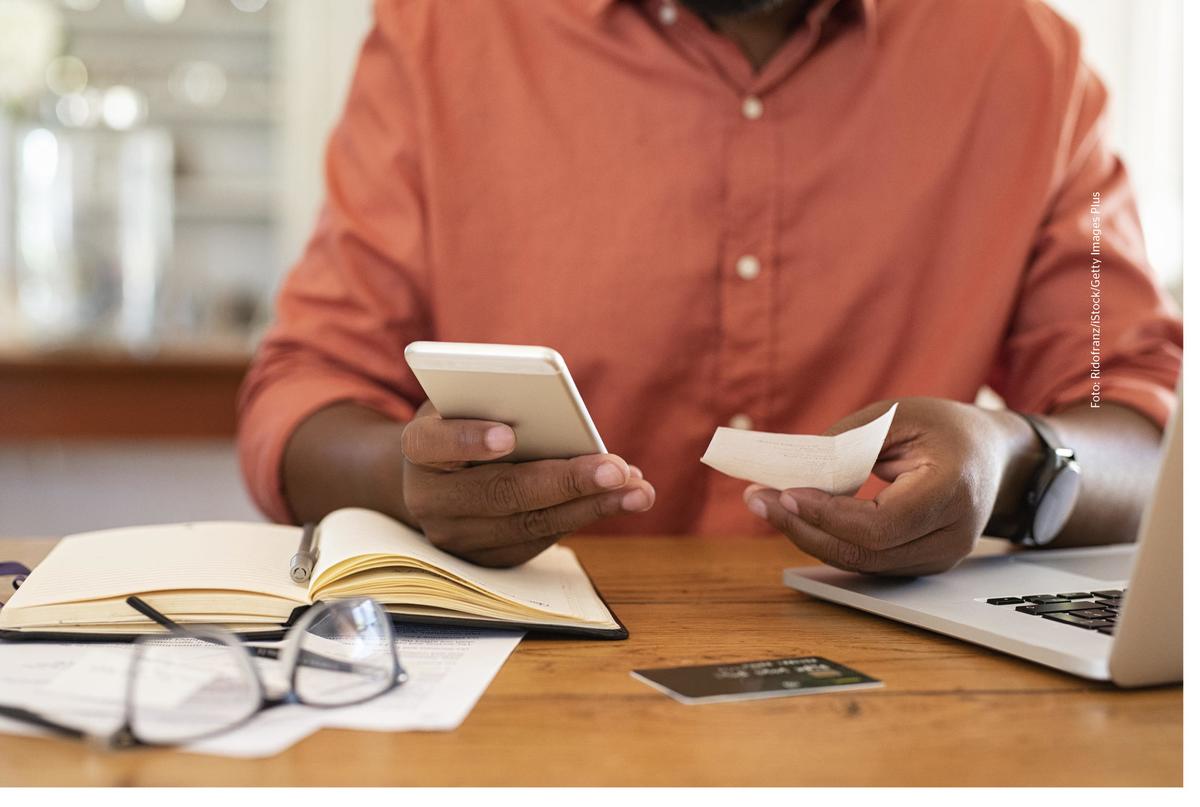

Wer sparen oder zumindest mehr von seinem Geld haben möchte, muss sich zunächst im Spiegel tief in die Augen schauen und sich dann in absoluter Ehrlichkeit zu sich selbst auf die Suche machen. Auf die Suche nach allen möglichen wiederkehrenden Ausgaben, und seien sie noch so klein. Das 1,99-Euro-Abo für diese eine Bildbearbeitungs-App etwa. Dieser Betrag muss genauso erfasst werden wie die 90 Euro für die Kfz-Versicherung oder die 1.200 Euro Miete. Nur dann ist eine Budgetplanung wirklich sinnvoll: Du musst alles erfassen, und du darfst dich nicht selbst austricksen. Denn das passiert allein aus einem Mangel an Disziplin allzu häufig. Da hat man mal keine Lust, den „Coffee to go“ einzutragen, dafür trägt man beim nächsten Mal einfach zwei ein. Und vergisst das dann.

Mehr Apple-Wissen für dich.

Mac Life+ ist die digitale Abo-Flatrate mit exklusiven, unabhängigen Tests, Tipps und Ratgebern für alle Apple-Anwenderinnen und Anwender - ganz egal ob neu mit dabei oder Profi!

Mac Life+ beinhaltet

- Zugriff auf alle Online-Inhalte von Mac Life+

- alle digitalen Ausgaben der Mac Life, unserer Sonderhefte und Fachbücher im Zugriff

- exklusive Tests, Artikel und Hintergründe vorab lesen

- maclife.de ohne Werbebanner lesen

- Satte Rabatte: Mac, iPhone und iPad sowie Zubehör bis zu 15 Prozent günstiger kaufen!

✔ SOFORT gratis und ohne Risiko testen: Der erste Monat ist kostenlos, danach nur 4,99 Euro/Monat.

✔ Im Jahresabo noch günstiger! Wenn du direkt für ein ganzes Jahr abonnierst, bezahlst du sogar nur 2,99 Euro pro Monat.

Tatsächlich können einem gerade die ersten zwei, drei Monate, in denen man mit einer Budgetierungssoftware arbe...

Mehr Apple-Wissen für dich

- Zugriff auf alle Inhalte von Mac Life+

- Alle Magazine vor dem Erscheinen lesen.

- Über 300 Ausgaben und Bücher als E-Paper

- Maclife.de ohne Werbebanner

- 31 Tage gratis, danach monatlich ab 4,99 €